Resumen

Debido a la constante evolución industrial y a la exigencia del mercado, actualmente las organizaciones exigen que los activos físicos sean confiables y desempeñen las funciones primarias y secundarias para la cual fueron adquiridos de forma segura, sin excesivo impacto en el medioambiente y sean fáciles de mantener durante su vida útil. La decisión de comprar un activo no solo está condicionada por el costo inicial del activo (CAPEX) sino también por la previsión de los costos de operación y mantenimiento durante el ciclo de vida (OPEX). Para lograr la satisfacción del cliente los fabricantes tienen como reto lograr diseñar activos que sean confiables y fáciles de mantener durante su ciclo de vida. Según la norma española UNE–EN 60300–3–3, el análisis del costo del ciclo de vida es el proceso de análisis económico que valora el costo total de adquisición, propiedad y eliminación de un producto. El análisis proporciona aportes importantes para el proceso de toma de decisión en el diseño, desarrollo, uso y eliminación del activo. El cálculo del costo del ciclo de vida es más efectivo si se aplica en la fase inicial del diseño del activo para optimizar el enfoque básico del diseño. Sin embargo, también puede actualizarse y usarse en las etapas posteriores del ciclo de vida para identificar áreas de riesgo e incertidumbre de costos significativas. En este trabajo el autor mostrara un caso de estudio donde se requiere seleccionar entre dos alternativas (Bombas Centrifugas) cual es la opción más económica para la organización en un horizonte económico de 20 años. También se mostrará el impacto del costo de la energía en el costo total del activo en el ciclo de vida variando la eficiencia de la bomba y la confiabilidad.

-

Análisis de Costos del Ciclo de Vida

El Análisis de Costo del Ciclo de Vida, asegura la combinación óptima de los costos de capital, costos operativos, así como de los riesgos al establecer un sistema para identificar, evaluar, corregir y documentar, de las distintas alternativas en el tiempo esperado de vida. Costos de Capital, (CAPEX se refiere a los costos de diseño, construcción e instalación) y Costos de Operación (OPEX se refiere a los costos incurridos para operar y comprende los costos de energía y mantenimiento del activo) y los costos de llevar a cabo una reparación general durante una parada de planta asociados al equipo en cuestión.

El análisis de costos del ciclo de vida es una metodología gerencial la cual debería ser utilizada en las organizaciones para la correcta toma de decisión de inversión de capital cuando existen en el mercado diferentes alternativas con un alto nivel de incertidumbre. Una vez calculadas las respectivas figuras de mérito como (VPN, TIR, CAE) la alta gerencia puede direccionar los recursos a la opción que sea económicamente rentable.

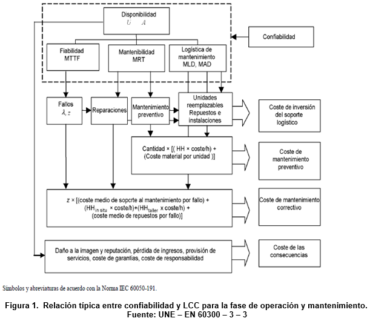

Las consideraciones de confiabilidad deberían integrarse dentro del proceso de diseño y de las evaluaciones del LCC. Estas consideraciones deberían revisarse críticamente cuando se preparen las especificaciones del producto, y deberían evaluarse continuamente durante todas las fases de diseño para optimizar el diseño del producto y el costo del ciclo de vida.

Los costos asociados con los elementos de confiabilidad pueden incluir, cuando se apliquen, lo siguiente:

- Costo de restablecimiento del sistema incluyendo el costo de mantenimiento correctivo;

- Costo de mantenimiento preventivo;

- Costo de las consecuencias.

La siguiente figura destaca algunos elementos de confiabilidad convertidos en costos de operación y mantenimiento.

Los problemas de baja confiabilidad en equipos originan costos de operación crecientes, de capital para reemplazarlos, la no obtención de ingresos adicionales o potenciales, los cambios en requerimientos de producción o la imagen. La confiabilidad es una variable muy importante para la toma de decisión ya que es influyente en los costos totales en el horizonte económico del activo en estudio. De igual manera la mantenibilidad también es importante al momento de seleccionar un activo ya que los costos respectivos se ven afectados.

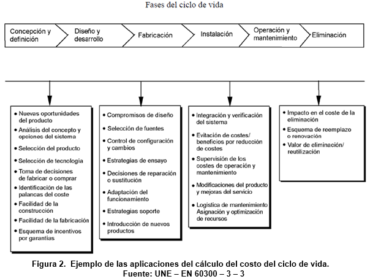

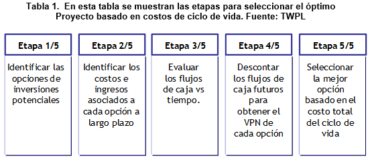

El proceso del Análisis de Costos del Ciclo de Vida se debe desarrollar mediante las siguientes etapas:

- Conocimiento del Costo de Capital.

- Conocimiento de los Costos Operativos.

- Cálculo de los costos totales de vida y los posibles intervalos de reemplazo.

- Seleccionar la alternativa económicamente rentable.

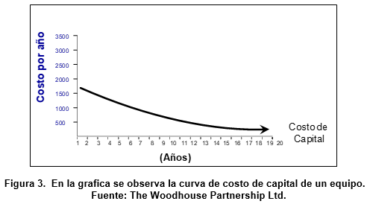

Los costos de capital anualizados versus el intervalo de reemplazo a lo largo de los años se comporta de la siguiente forma como se muestra en la siguiente grafica disminuyendo con respecto al tiempo. Estos costos pueden ser también constantes en el tiempo y deben ser colocados como un único valor en el año 0 en el horizonte económico.

Los costos realmente influyentes son los siguientes;

| · Costo del Proyecto |

· Costos de Construcción |

· Costos de las Herramientas |

| · Costo de la Tecnología |

· Costos de Puesta en Marcha |

· Costos de los Repuestos |

| · Costo de la Ingeniería |

· Costos de Entrenamiento |

· Costos de los Servicios |

| · Costos de Suministros |

· Costos de los Manuales |

|

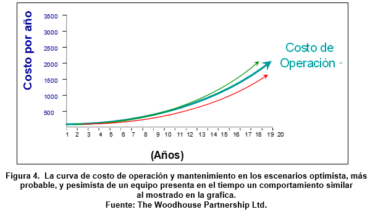

Los costos operativos a lo largo de los años se pueden comportar de la siguiente forma, esta curva seria el acumulado año con año con flujo descontado.

Se debe obtener la información del deterioro en el tiempo y costos de operación de los equipos en los sistemas informáticos de la operación diaria o de los planeados por el fabricante para equipos nuevos, de tal manera que se debe garantizar la calidad y confiabilidad de estos; los valores anteriores deben enriquecerse con el conocimiento y experiencia operativa del proceso productivo.

| · Costo Hora Hombre |

· Costos de Mantenimiento |

| · Costo de Energía |

· Costos de Materiales |

| · Costo de Uso de Agua |

· Costos del Inventario |

| · Costos de Oportunidades |

· Costos de Seguros |

| · Costos de Desincorporación |

· Costos de Almacenamiento |

| · Costos de Talleres |

· Costos de Contratistas |

| · Costos de Mantenimiento Mayor |

|

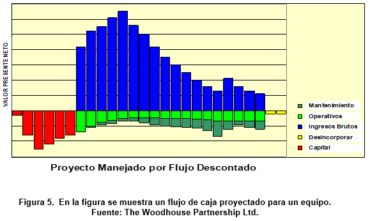

Los ingresos Brutos, se obtienen de los resultados financieros de los sistemas informáticos. Al comparar los costos de capital y los costos operativos contra los ingresos nos indican el comportamiento de la cantidad de costos que ingresan y egresan en un estado de resultados como se muestra a continuación. En el siguiente diagrama se puede observar cómo se muestran los diferentes elementos de costos los cuales se proyectan a lo largo del ciclo de vida para luego ser descontados al presente para determinar a través de las respectivas figuras de mérito (VPN, CAE) cuales es la mejor opción desde el punto de vista de los costos en el ciclo de vida.

Para evaluar las alternativas de los equipos considerando la confiabilidad, la seguridad, el desempeño, la energía se hace en función de costos. Los métodos de evaluación son usados de principio a fin y deben estar establecidos desde el arranque del proyecto.

Combinación de los CAPEX y los OPEX

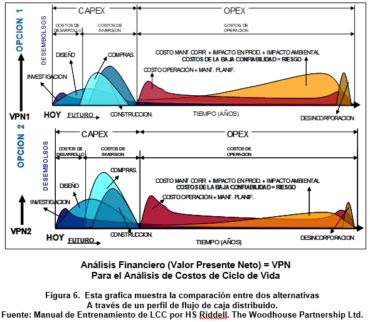

Cuando se trata de un proyecto su visualización de ambos costos se refleja; la siguiente grafica muestra que aunque la opción 1 tiene un precio de compra más bajo con respecto a la opción 2 la opción 1 tiene costos por baja confiabilidad más alto a lo largo del ciclo de vida lo que indica que “lo barato sale caro”. La manera tradicional de tomar decisiones para la inversión de capital es el precio de compra (CAPEX) incurriendo en el error de no considerar los costos influyentes durante la etapa más larga (OPEX) del ciclo de vida del activo.

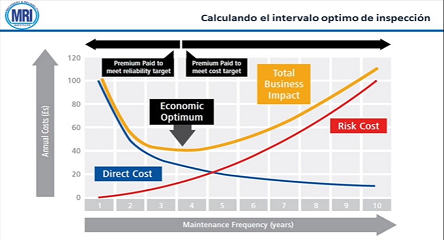

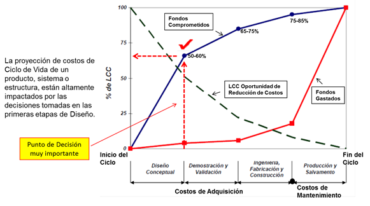

En la siguiente grafica se muestra que durante la primera etapa del ciclo de vida de un activo es donde se puede optimizar los costos en el resto del ciclo de vida ya que se puede obtener una reducción de costos de 50% – 60% indicando que la ingeniería de confiabilidad toma mucha influencia en la primera etapa del ciclo de vida del proyecto.

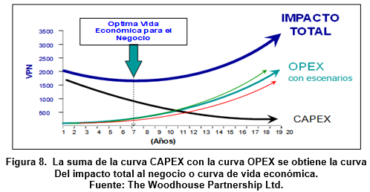

Para determinar el punto optimo se desarrolla la curva de Costos de Capital y la curva de Costos de Operación, con tres escenarios; Optimista, Medio y Pesimista, esto representa la diferencia entre escenarios que nos permite simular la incertidumbre, identificar las alternativas asociadas para jerarquizarlas según su beneficio.[4] . Se obtienen tres curvas de impacto total Pesimista, Medio, Optimista y se selecciona la que sea económicamente rentable.

Si la acción propuesta se ejecuta a una frecuencia que corresponde a:

1.- EN EL PUNTO ÓPTIMO VIDA ECONOMICAè MAXIMO BENEFICIO PARA EL NEGOCIO

2.- DERECHA DEL PUNTO ÓPTIMO è SE ESTA INCREMENTANDO EL RIESGO Y/O COSTOS OPERATIVOS

3.- IZQUIERDA DEL PUNTO ÓPTIMO è NO SE APROVECHA TOTALMENTE LA VIDA DE LOS EQUIPOS.

Conocimiento del esquema de cálculo del CCV para seleccionar el punto óptimo de vida económica.

Desde el diseño se establece una esperanza de vida útil asociado representado por el costo total de ciclo de vida medido mediante el VPN (Valor Presente Neto) de una opción de inversión tomando en cuenta todos los costos de capital, los costos de operación, los costos de reemplazo, los costos de disposición e ingresos. La siguiente grafica muestra las etapas a lo largo del periodo seleccionado y las tasas de descuento que se consideran.

El costo total de ciclo de vida debe permitir comparar todas aquellas inversiones de “arreglarlo cuando falla o cuando envejece” a través de la operación, del mantenimiento y tomar la optima decisión técnica y económicamente viable para restaurarlo o reemplazarlo.

En términos cuantitativos, la confiabilidad se relaciona con el éxito o la falla del rendimiento de la instalación, la confiabilidad operacional integra un conjunto de buenas prácticas que parten desde la adquisición, la construcción e instalación, el arranque, la operación, el mantenimiento hasta desincorporarlo, la confiabilidad de diseño principalmente ayuda a evitar fallas mediante acciones evitando hacer actividades innecesarias que se deben ejecutar cuando se opera y se mantiene.

Las prácticas de confiabilidad operacional y en especial la confiabilidad de diseño se enfocan en términos financieros en el costo de la propiedad a largo plazo para evitar gastos innecesarios y optimizar (mejorar) la disponibilidad de la instalación a lo largo del ciclo de vida.

Para lograr un nivel de confiabilidad operacional a un nivel aceptable, es necesario reforzar las actuales disciplinas aplicadas en la ingeniería de diseño a través de un programa integrado de confiabilidad de diseño para lograr obtener un producto satisfactoriamente confiable que combina el nivel requerido de confiabilidad intrínseca en su ingeniería de diseño, con la mejor combinación entre riesgos, costos y desempeño.

Para realizar el análisis completo se deben conocer nuestros costos agrupados en CAPEX (Costos de Capital) y OPEX (Costos de Operación).

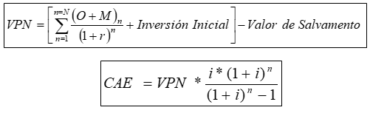

Estos se obtienen del Análisis de los Costos de Ciclo de Vida: en el valor presente de los gastos anticipados durante la vida del sistema, ejemplo; gastos de repuestos, refacciones, operación y mantenimiento:

El costo del Ciclo de Vida se calcula como CCV=Σ CI + CO + CMP + CTPC + CMM – VR

- CCV- Costo del Ciclo de Vida

- CI – Costo de la inversión inicial

- CO – Costo operacionales

- CMP – Costo de Mantenimiento Planificado

- CTPC – Costo por baja confiabilidad (Correctivo + penalización)

- CMM – Costo por mantenimiento mayor

- VR – Valor de salvamento o de reventa.

Una vez ya clasificados los costos se trabaja a través de los métodos principales para el uso del flujo de dinero descontado que son:

- Valor Presente Neto (VPN) “Valido solo para comparar proyectos de igual vida”.

- Tasa Interna de Retorno (TIR) “Se requiere ingresos y egresos”.

- Costo Anual Equivalente (CAE) “Opción para ciclos de vida diferentes, y opciones de costos sin ingresos”. Es la mejor opción de evaluación financiera.

En general, para esta guía usaremos el VPN, que consiste en traer todos los flujos de caja del futuro, al presente, y existen dos factores en la fórmula:

Tasa de Descuento

Es la tasa de interés que representa el valor del dinero en el tiempo. Esta se describe como la tasa nominal de incremento en el valor del dinero en el tiempo. Este proceso en el que el dinero adquiere valor e incrementa en cantidad sobre un periodo de tiempo específico (año), es lo que se conoce como el Valor del Dinero en el Tiempo (a una tasa de descuento del 7% anual, 100$ serán 107$ en un año).

Mucho se ha escrito acerca de la tasa de descuento y los métodos para determinarla, pero no hay un método único aceptado a nivel mundial por lo cual las estimaciones de la tasa de descuento varían entre las diferentes organizaciones. Normalmente la selección de la tasa de descuento es una decisión propia de las organizaciones tanto públicas como privadas.

-

Caso de aplicación. Bombas Centrifugas

A continuación, se presenta un caso de estudio con el fin de mostrar de manera estructurada la aplicación de la metodología LCCA descrita en las páginas anteriores, así como los resultados arrojados por el programa computacional AMT- Life Cycle Costing.

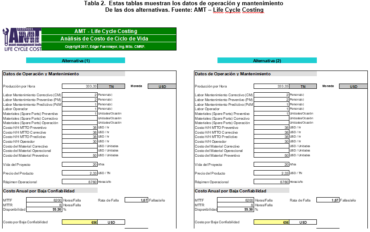

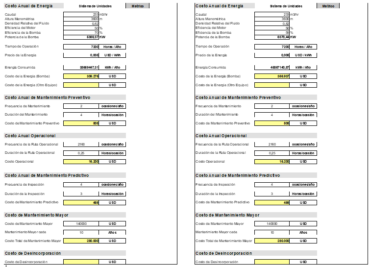

Se requiere seleccionar la mejor alternativa entre dos bombas centrifugas la cual será instalada en una planta de suministro de agua. El departamento de diseño de Ingeniería ha definido que el caudal es 233 m3/hr, densidad relativa igual a 0,82, altura manométrica igual a 3600 m. Se dispone de la historia de operación y mantenimiento de la bomba instalada en la planta, así como los datos de confiabilidad suministrados por el fabricante para la bomba nueva. Adicionalmente, se dispone de los costos de operación y mantenimiento. Se realizará la simulación para evaluar la influencia de la eficiencia de la bomba en el costo de la energía, así como la confiabilidad en el costo total. (Todos los Costos en Dólares de Hoy).

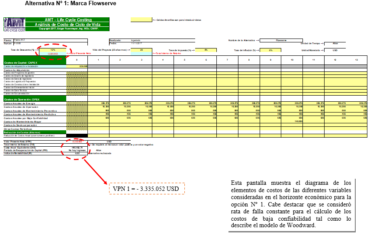

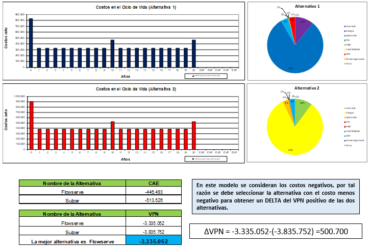

Escenario 1/Resultados: A continuación se muestran los resultados arrojados por el programa donde se observa que la alternativa con el menor costo en el ciclo de vida es la opción Nº 1 Flowserve. El diagrama de torta muestra los elementos de costo y su porcentaje de contribución con respecto al total.

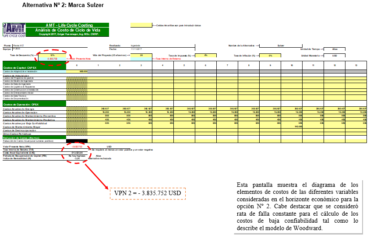

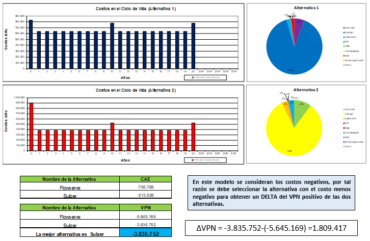

Escenario 2/Resultados: A continuación, se muestran los resultados obtenidos luego de modificar la eficiencia de 70% a 35% de la bomba de la opción Nº1 Flowserve. Se puede observar que la alternativa con menor costo en el ciclo de vida es la opción Nº 2 Sulzer. El diagrama de torta muestra los elementos de costo y su porcentaje de contribución con respecto al total.

- Conclusiones y Recomendaciones

- La incertidumbre en las variables anteriores ha de manejarse de manera adecuada.

- La vida útil económica de las bombas se calculó a través de una evaluación financiera.

- Si la inflación es constante por unidad de tiempo no debemos preocuparnos por su efecto.

- Es importante conocer donde ocurren los flujos de caja para construir los modelos matemáticos adaptados a la organización.

- Los resultados obtenidos son muy cercanos a los arrojados por un método y programa computacional de amplia trayectoria mundial.

- Mantener actualizados los datos técnicos de operación y mantenimiento de los equipos instalados en la planta para facilitar la resolución de los próximos estudios.

- Realizar estudios de Ingeniería de Confiabilidad para pronosticar la vida útil de las Bombas independientemente de la recomendación del fabricante.

- Comprar la Bomba marca Flowserve ya que es la mejor alternativa económica para la empresa.

- Debido a la influencia de los costos de energía con respecto al costo total es importante definir la eficiencia requerida de la bomba ya que la selección de la alternativa cambia debido a los costos en el horizonte económico.

- Diseñar el plan de mantenimiento basado en la confiabilidad para garantizar el buen desempeño de la Bomba para un tiempo definido.

- Cumplir con los parámetros de operación para que la Bomba cumpla con su función primaria dentro de su contexto operacional.

Mejores prácticas

La mayoría de los proyectos son manejados por tiempo y capital invertidos. Estos indicadores pueden tornarse en contra del “dueño” de los activos, pues a la larga se ahorra dinero y tiempo donde no debió ahorrarse, trayendo como consecuencias entre otras:

- Mayores costos de mantenimiento

- Menor productividad

- Tiempo de puesta en marcha largo

- Tiempo en alcanzar producción de diseño largo

- Elevado consumo inicial de repuestos

- Muchos esfuerzos en cambios y rediseños

Está demostrado por algunas de las mayores empresas de ingeniería y construcción del mundo que alrededor del 70% de oportunidades de ahorro de una planta se encuentran en la fase de ingeniería y construcción. Entonces algunos retos que tenemos al frente (algunas empresas ya lo están haciendo) son los siguientes:

- Redefinir los indicadores de desempeño de proyectos

- Hacer que mantenimiento y Operaciones intervengan desde las etapas tempranas de los diseños.

- Usar los elementos de Costo/Riesgo/Beneficios de manera cuantitativa desde el inicio.

- El análisis de costos de ciclo de vida debe ser obligatorio.

- Apegarse a las normas y estándares vigentes como ISO 55000, PAS 55, ISO 15663, BS 3843, BS 3811, UNE – EN 60300 – 3 – 3.

Consideraciones finales

El óptimo nivel de inversión económica se presenta cuando:

- Estimamos el potencial de reducción de riesgo en nuestras propuestas de inversión y cambios.

- Manejamos continuamente los criterios de funcionalidad, seguridad, calidad, operabilidad, mantenibilidad y durabilidad.

- Hacemos una detección temprana y control de las amenazas en los cambios de diseños difíciles de implementar y que son muy costosos.

- Medimos semana a semana el nivel de certeza del avance y de la terminación del proyecto en el tiempo estipulado y con el presupuesto disponible.

Conocer los niveles óptimos de sus inversiones basadas en consideraciones técnicas y económicas dándole la importancia que tiene la confiabilidad como característica vital del diseño. En la práctica, el costo de operar y mantener un centro de trabajo, unas instalaciones o unos equipos con poca o baja confiabilidad, durante su tiempo en servicio o durante el ciclo de vida estimado en el diseño, puede sobrepasar ampliamente su costo de capital inicial o la inversión inicial.

-

Referencias y Lecturas Complementarias

[1] ISO – 55000 Asset Management — Overview, Principles and Terminology, 2014

[2] John D. Campbell, Andrew K.S. Jardine and Joel McGlynn; “Asset Management Excellence: Optimizing Equipment life-Cycle Decisions”, 2011, CRC.

[3] Edgar Fuenmayor. Análisis de Reemplazo de un Activo Basado en Costos de Ciclo de Vida. Revista Confiabilidad Industrial Nº 11. Venezuela. 2011. www.confiabilidad.com.ve

[4] Edgar Fuenmayor, José Duran y Luís Sojo: ‘Decisión de Reemplazo o Reparación de un Equipo’, 2011. www.gestionpas55.com

[5] UNE – EN 60300 – 3 – 3 Calculo del Costo del Ciclo de Vida. 2009.

[6] Colin Labouchere, Duran Jose Bernardo: ‘¿Cuando Reemplazar mis Activos?’, Institute of Asset Management Latino America, http://es.groups.yahoo.com/group/IAm-LAfiles/Confiabilidadoperacional/ 2008.

[7] Harry Riddell, y José Duran. Curso de Adiestramiento Costos de Ciclo de Vida. THE WOODHOUSE PARTNERSHIP LIMITED. 2008. www.twpl.com

[8] Zuashkiani, Ali; “Expert Knowledge Based Reliability Models”, 2008, VDM Verlang Publishing.

[9] British Standard Asset Management BS PAS 55 2008.

[10] PEMEX: ‘Guía Técnica para el Análisis de Costos del Ciclo de Vida de los Activos’. 2008

[11] British Standard BS 3843 Teroctecnologia, 2007

[12] Andrew K.S. Jardine and Albert H. C. Tsang, Maintenance, Replacement, and Reliability (Theory and Applications), 2006.

[13] ISO – 15663 (E) Petroleum and natural gas industries – Life Cycle Costing, 2001.

[14] Barringer, H. Paul. How to Justify Machinery Improvements Using Life Cycle Cost and Reliability Principles. 2001, (www.barringer1.com).

[15] Barringer, H. Paul. How to Justify Machinery Improvements Using Reliability Engineering Principles. Presentación del Autor en el 1999 Pump Symposium, Houston, TX USA. 1999 (www.barringer1.com).

[16] Barringer, H. Paul. Life Cycle And Good Practices. Presentación del Autor en la NPRA Maintenance Conference, San Antonio, TX USA. 1998 (www.barringer1.com).

[17] Barringer, H. Paul. Life Cycle And Good Practices. Presentación del Autor en la NPRA Maintenance Conference, San Antonio, TX USA. 1998, (www.barringer1.com).

[18] L. Blank y A. Taquín: Ingeniería Económica. Tercera edición. McGraw-Hill Interamericana S.A., Bogotá, 1991, pp224.

[19] Labouchere, C.M.: ‘Use of a Small Computer to Assist in Making Maintenance Decisions’, Proceedings of UK Maintenance Congress, London 1982.